Udgivet d. 15-04-2020

Se hvordan du kan forberede dig til næste gang, chancen for at konvertere realkreditlån dukker op

Tekst: Søren Hansen, driftsøkonom.

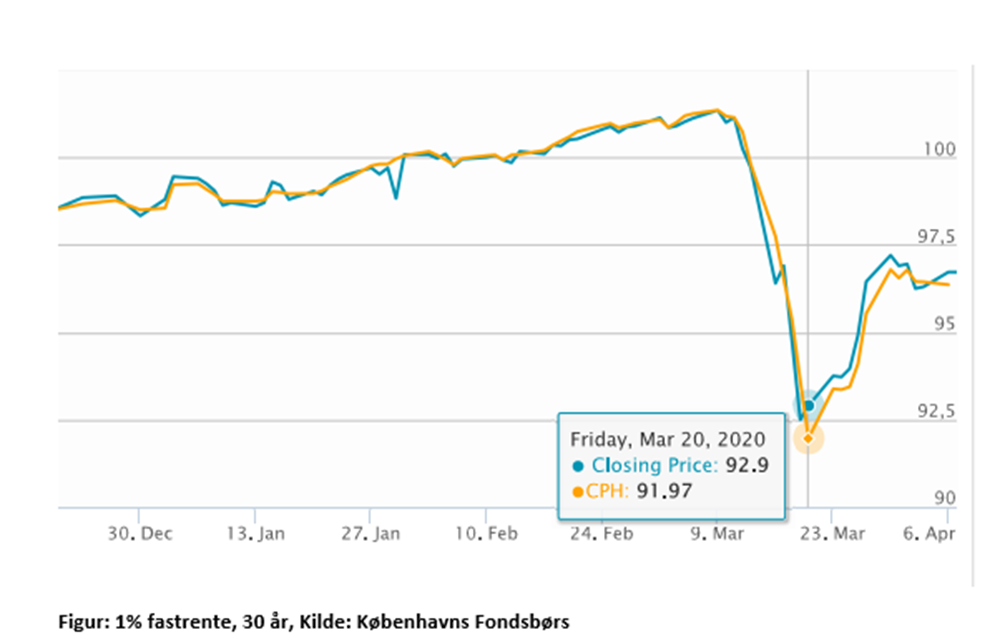

For låntagere, der har lange fastrentelån på 1%, åbnede der sig pludselig midt i marts en mulighed for at omlægge disse lån og derved få noget af gælden skåret væk.

Som det fremgår at grafen, var dette vindue kun åbent i få uger, før kursen igen var steget så meget, at en omlægning ikke længere var fordelagtig.

Kun få nåede derfor at omlægge sine lån, før det var for sent.

I øjeblikket er der stor usikkerhed om, hvorvidt kurserne på de lange obligationsrenter igen kan falde i en periode. Ingen ved jo med sikkerhed, hvilken effekt de mange hjælpepakker og finansiering heraf vil få på de finansielle markeder.

Belært af det der skete i marts, hvor kurserne ændrede sig hurtigt, er det vigtigt at være klar til at omlægge fastrentelån, hvis man ønsker det.

Tal med din økonomirådgiver eller bank om mulighederne, herunder fordele og ulemper og til hvilke kurser omlægningen skal iværksættes.

Du skal tage beslutning om:

Hvis der er finansiering fra Vækstfonden er det nødvendigt også at tage dem i ed forud for en omlægning.

Hvis du omlægger til lån med en højere rente, skal du have en forventning om, at renten falder igen på et senere tidspunkt, helst indenfor for ca. 5 år, ellers vil gældsnedsættelsen forsvinde i omkostninger og højere ydelse.

Tilmelding til nyhedsbrev