Udgivet d. 15-02-2019

Vær opmærksom på stigende bidragssatser og finansieringsomkostninger

For 10 år siden var der ingen, der interesserede sig for bidragssatser, men sådan er det ikke længere. Det skyldes dels, at bidragssatserne siden 2008 næsten er fordoblet, dels at spredningen mellem kunderne er blevet større. Desuden har den faldende rente bevirket, at bidragene udgør en stadig større andel af terminsbetalingen.

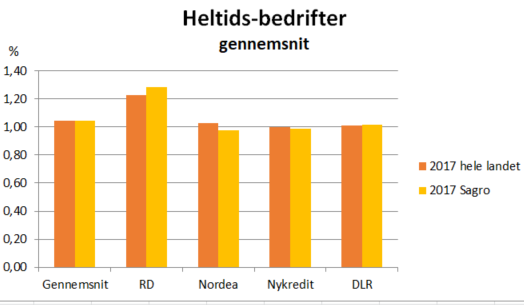

En analyse af data fra heltidsbedrifternes regnskaber 2017 udarbejdet af SAGRO, viser at der nu i gennemsnit betales 1,04 i bidragssats.

Det dækker over et spænd fra 0,5 til cirka 2 procent, alt efter lånetyper og -størrelse.

- Har man lån for 10 mio. kroner, er forskellen mellem billigste og dyreste bidragssats således på 1,5 procent - eller 150.000 kroner årligt, siger driftsøkonom Søren Hansen, SAGRO. Det er forekommet en lille stigning på to år. Det er min forventning, at der forsat sker en stigning af bidragssatserne både i 2018 og i 2019.

RD er dyrest

Tallenene viser, at Realkredit Danmark (RD) ligger markanet højere end andre realkreditinstitutter. RDs landbrugskunder betaler nu i gennemsnit 1,29%. Samme tendens eksisterede også for tre år siden.

- At RD gennem en årrække er i stand til at være væsentlig dyrere end konkurrenterne understøtter blot påstanden om, at der ikke er tilstrækkelig konkurrence i sektoren, siger Søren Hansen.

RD har gennem flere år påstået, at de ikke kan genkende tallene uden dog at komme med konkrete tal på, hvor deres bidragssatser for heltidsbrugene ligger.

Der er en tendens til, at minkavlere og mælkeproducenter betaler en højere bidragssats end svineproducenter og planteavlere. Denne forskel har eksisteret gennem flere år og kan forklares med, at andelen af jord udgør en mindre del af de samlede aktiver og, at der er en tradition for hvor, aktiv eller passiv man er omkring pleje af sine realkreditlån.

Forhold der kan øge bidragssatsen:

Vil du betale mere end andre?

Det er vanskeligt at analysere sig frem til, om man betaler en fair bidragssats i forhold til den risiko og de omkostninger realkreditinstituttet har på den enkelte bedrift, da det er meget uigennemskueligt, hvordan bidragssatserne fastlægges. Der er dog ingen tvivl om, at nogle landmænd betaler en højere bidragssats end andre landmænd med samme økonomiske nøgletal.

Er du interesseret i at vide, hvor meget du betaler i forhold til sammenlignelige bedrifter, har Økonomi og Strategi analyseværktøjer der, kan analysere årsrapportens tal. Vi kan også beregne, hvad en forbedret indtjening eller stigende i jordpriser vil betyde for bidragssatsen.

I det hele taget er det blevet dyrere at benytte sig af sine bank- og realkreditforbindelser. Ganske vist er renten lav, men kursskæring og forskellige lånesagsgebyrer har sammen med bidragssatserne øget de samlede finansieringsomkostninger.

Det er en god idé at være ude i god tid og at sætte tid af til at forhandle med sin bank og selv bringe forskellige forslag på bordet. Der kan være mange penge at spare.

SAGROs kunder betaler i gennemsnit tæt på samme bidragssats som alle andre landbrug landet over. Dog er det tydeligt, at kunder i RD og DLR betaler en højere bidragssats end landsgennemsnittet, mens det er lykkedes for kunder i Nordea og Nykredit at hente lavere bidragssatser. SAGRO tilbyde en analyse af bidragssatserne, så landmændene kan få gode argumenter i forhandlingerne med långiverne.

Tilmelding til nyhedsbrev